|

Chapitre 5

|

|

|

|

|

|

1. Les composantes de la rémunération

La rémunération du travail :

C’est la contrepartie de l’activité de travail, qui relève d’un cadre réglementaire légal et négocié (conventionnel).

L'article L.3221-3 du Code du travail mentionne : "constitue une rémunération […], le salaire ou traitement ordinaire de base ou minimum et tous les autres avantages et accessoires payés, directement ou indirectement, en espèces ou en nature, par l’employeur au salarié en raison de l’emploi de ce dernier ".

Le salaire est la rémunération due par l’employeur en échange de la prestation de travail du salarié dans le cadre d’une relation contractuelle.

Le bulletin de paie est un document obligatoire (article L. 143-3 du Code du travail) que l’employeur doit remettre au salarié.

Les informations obligatoires sur la fiche de paie :

- Références du bulletin de salaire (période couverte, date de paiement)

- Identité de l’employeur (raison sociale, adresse postale, N° Siret, Code NAF, N° URSSAF)

- Identité du salarié (nom, prénom, adresse postale, matricule et numéro de Sécurité sociale)

- Références du poste occupé par le salarié (catégorie, niveau, coefficient)

- Congés payés (acquis, total pris, solde)

- Convention collective applicable

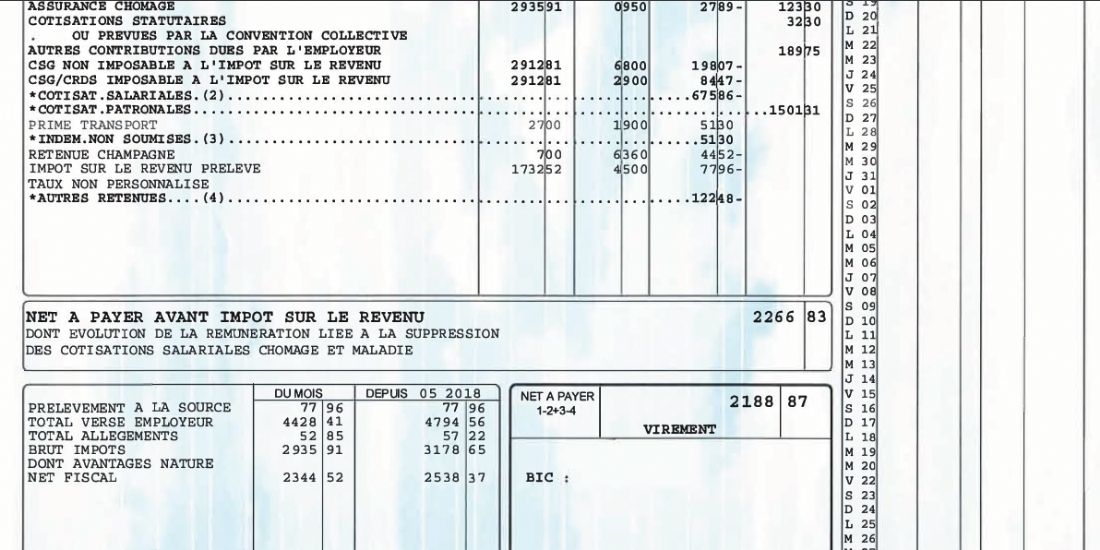

Les rubriques du bulletin de paie (+) (-)

Salaire de base

+ Heures majorées (heures supplémentaires, travail de nuit ou lors d’un jour férié...)

+ Primes

= Salaire brut

- Cotisations sociales (retraite ; d'autres cotisations patronales - santté, AT/MP, chômage... : pour information)

- Retraite complémentaire

- Contributions sociales : CSG et CRDS (déductible et non déductible)

- Autres avantages (Mutuelle / prévoyance / tickets restaurant)

= Total des cotisations

+ Contribution aux frais de transport

= Salaire net à payer avant impôt sur le revenu

(dont l'évolution liée à la suppression de certaines cotisations - maladie, chômage)

- Impôt sur le revenu (le taux apparent)

= Net à payer

Contraintes réglementaires :

– les règles relatives au SMIC (Salaire minimum interprofessionnel de croissance) :

en 2018 : taux horaire : 10,03 euros brut, soit environ 7,72 euros net ;

Smic mensuel : 1 521,22 euros brut, soit 1 171,34 euros net.

– les conventions collectives : grille de classifications, minima de salaire supérieur au SMIC ;

– le principe d’égalité de rémunération entre femmes et hommes ;

– la non-discrimination (notamment syndicale) ;

– l'obligation d'établir une fiche de paie

Le bulletin de paie est une pièce justificative qui permettra au salarié de justifier ses droits aux prestations sociales, il doit la conserver toute sa vie.

Plusieurs modes de fixation sont possibles :

– au temps, en fonction de la durée de travail effectif ;

– au rendement, en fonction de normes définies préalablement (travail aux pièces…) ;

– au forfait. Une convention de forfait entre le salarié (le plus souvent cadre) et l’employeur est alors obligatoirement conclue par écrit.

|

|

Supports :

Code du travail et rémunération

Code de la Sécurité sociale - mode de calcul des cotisations sociales

Convention collective nationale du bricolage - grille des salaires minimaux en vigueur

Négociation Annuelle Obligatoire

Le bulletin de paie simplifié

Animation bulletin de paie

Site d'emploi de Castorama

2. La rémunération individualisée

L’individualisation de la rémunération désigne des augmentations différenciées des salaires en fonction des salariés

Elle se base sur des appréciations individuelles et concerne un même niveau de qualification et d’ancienneté.

La rémunération individualisée permet de récompenser des performances individuelles des salariés ou/et leur fidélité. Les entreprises encouragent ainsi les plus motivés, les plus performants

Composantes fixes pour garantir la sécurité |

Composantes variables pour gratifier |

Salaire de base |

Heures supplémentaires (À défaut d'accord ou de convention, + 25 % 36e-43e heure ; + 50 % au-delà de la 44e heure) Primes et gratifications *liées aux performances : prime sur objectif *liées à la fidélité : prime d’ancienneté *liées aux conditions d’exécution du travail : prime d’insalubrité ; prime de nuit, prime de dimanche *liées aux événements particuliers : prime de fin d'année, prime de naissance, prime de vacances •liées à la situation familiale : supplément familial Avantages en nature* (téléphone portable, véhicule de fonction, logement) Avantages sociaux (ou statutaires) (prévoyance, assurance-vie, complémentaire santé) |

*Des avantages en nature constituent une forme de rémunération du salarié et doivent être indiqués sur le bulletin de paie.

3. La rémunération collective

Il s'agit des dispositifs permettant aux salariés d’être associés aux performances de leur entreprise.

La participation : système collectif permettant d'associer les salariés aux résultats de l'entreprise par la redistribution d'une partie des bénéfices qu'ils ont contribué à générer.

Elle est obligatoire pour toutes les entreprises d'au moins 50 salariés, travaillant en CDI ou en CDD (ancienneté prise en compte à partir de 3 mois).

C’est un puissant levier de mobilisation des salariés, puisque l’organisation reconnaît ainsi le travail qu’ils fournissent.

L’intéressement : un autre dispositif permettant de « récompenser » les salariés et les inciter à la performance, en les associant aux résultats de l’entreprise, généralement calculés à partir de ses résultats financiers.

C’est un dispositif facultatif mais conditionné par l'atteinte d'un objectif fixé en concertation entre l'employeur et les représentants des salariés. Tous les salariés liés à l'entreprise par un contrat de travail (également des apprentis ou travailleurs à domicile...) avec une ancienneté min de 3 mois doivent pouvoir en bénéficier.

Le mode concerté de fixation de l’intéressement incite les salariés à se soucier des résultats de l'entreprise : la bonne santé financière de l'entreprise a ainsi une incidence directe sur la leur.

L'intéressement et la participation peuvent être versés soit directement au salarié, soit être bloqués pendant 5 ans sur un plan épargne entreprise au nom du salarié.

L’épargne salariale : un dispositif qui permet aux salariés de bénéficier d’un capital (épargne) à un moment ultérieur. Cette épargne est constituée souvent sous forme d’un plan (PEE = Plan d’épargne d’entreprise, PEI = Plan d’épargne interentreprises, PERCO = plan d'épargne retraite collectif).

C’est un dispositif facultatif, qui associe les versements de l’employeur et du salarié. Les sommes versées par le salarié peuvent provenir de différentes sources (p.ex. intéressement, participation ou titres de l’entreprise). Les salariés déterminent volontairement le montant des versements et leur périodicité. Le montant maximum annuel versé par le salarié ne peut être supérieur au quart de sa rémunération annuelle (salaire brut). Le versement est imposable sur le revenu.

L’épargne salariale bénéficie des avantages fiscaux et sociaux et comme son instauration est facultative, elle peut s’adapter aux différentes situations, tout en associant l’employeur et le salarié dans l’effort d’alimentation de l’épargne.

Intérêt de la rémunération collective :

•La rémunération collective sert de « garde-fou » contre les dérives de la rémunération individuelle (p.ex. effondrement de l’esprit d’équipe, agressivité, départs…)

•Rémunérer la performance au niveau de l’organisation dans son ensemble permet de stimuler l’intelligence collective

•En règle générale, la rémunération collective coûte moins cher à l’entreprise

C’est les augmentations mixtes qui constituent aujourd’hui la forme la plus utilisée de l’augmentation au mérite en France.

« La rémunération fixe rétribue la compétence, tandis que le variable récompense la performance »

(Thierry Magin, associé-gérant de MCR Groupe)

- épargne salariale

|

|

- politique de rémunération et motivation

|

|

Supports |

- Dossier d'applications

|

| ||||

Documents à consulter

- La fiche pratique sur le Salaire minimum de croissance (Smic)

- Smic 2019

- Salaire net / brut

- Salaire moyen

- Enquête sur la rémunération variable en France – édition 2019

- Intéressement versus participation

- Epargne salariale

|

|

|

|

|